对照中国老龄化发展趋势以及人民群众养老需求,养老问题日渐成为越来越多人关注的话题。“如何养老享老”,不仅仅是国家需要考虑的问题,更是值得我们每个人认真思考的问题。

在中国,养老金一直属于社会的核心问题。随着中国老年人口的总数不断提高,社会养老问题也时刻影响着管理层的整体决策。根据数据统计,当前中国60岁及以上的人口占比高达13.26%,而65岁及以上的人口占比也超出7%的全球老龄化水平。当前国内社会存在着一种现象,即在老龄人口迅猛增加的同时,社会新增劳动力却没有出现显著性的增长,有研究分析认为中国的人口红利或将在2020年前后消失。

养老问题如此严峻,你是否已经为自己的养老问题做好谋划?如何规划才能让自己的老年生活舒适又从容,实现“养老自由”呢?

靠子女孝养?

俗话说“养儿防老”,孝顺是中华民族的传统美德,赡养父母也是儿女应尽的义务,但如果儿女收入平平,自顾不暇,父母想要完全依靠儿女实现“养老自由”恐怕有些困难。

靠存款实现养老自由?

按亚洲区最大的基金投资者之一《富兰克林邓普顿基金》发布的调查显示,中国内地一线城市平均退休目标储蓄约为400万元。而这400万需要用来支付退休人员的穿衣吃饭、旅游出行、补贴子女以及看病治病等等花销。

而其中最大的花销,就是看病花销。据《中国医疗保险》统计,约有40%以上的老年人住院花费超过了2万元/年,而前20%的老年人住院平均花销甚至会达到6.5万元/年左右。这个窟窿不太好填啊。这笔花销,指望存款恐怕很难。

那存款+医保总该够了吧?

既然未知的医疗费是“养老自由”的最大花销,那不是刚好可以用医保来补上吗?当然可以,但远远不够!医保作为一种社会保险,它所能提供的是一个基本的保障,因此医保的赔付范围、赔付比例以及赔付上限都是不大的。

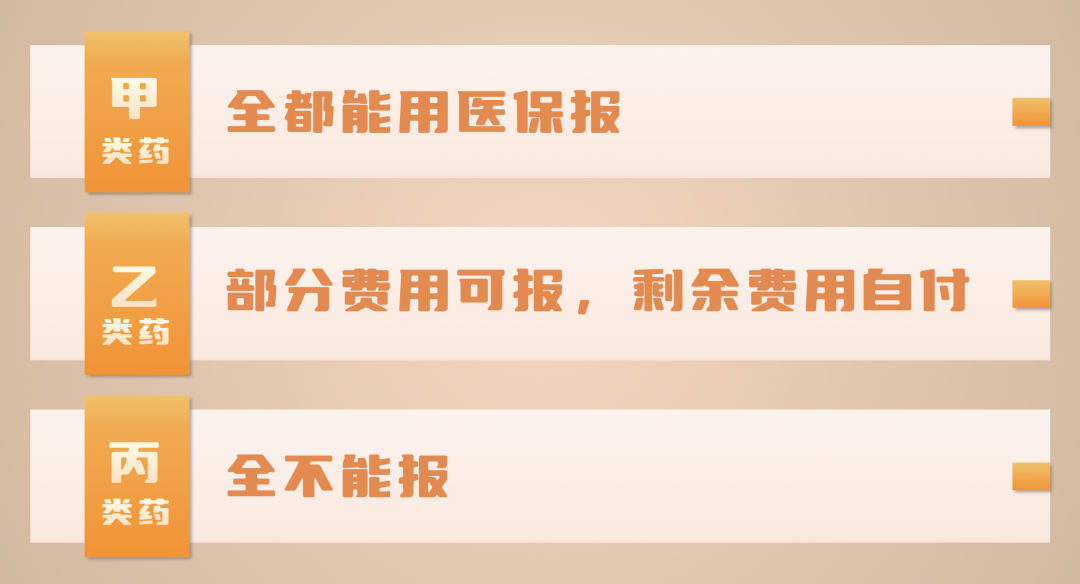

从药品费用报销来说,甲、乙、丙三类药品,其中甲类药全都能用医保报;乙类药部分费用可报,剩余费用自付;丙类药全不能报。从报销比例来说,城乡居民医保的报销比例是50%-60%。

也就是说,医保只能帮你补上一半的医疗支出,一旦遇到重特大疾病(如癌症),还是需要自己承担高额医疗费用。

自主养老体系构建之辅助“消费福利”

要是剩下的一半窟窿也不想从自己的存款里掏的话,该怎么办呢?这种情况建议是除了医保之外,再把“消费福利”配置上。

消费福利是一种特殊的商业福利,指商家正常售价的前提下,消费者在进行常规的商品或服务购买时,除得到所购商品及服务外的利益,即被称作消费福利。有了消费福利,消费福利模式也开始在市场经济环境中创建和运营。包括:获消费抵扣券、消费积分福利保障金分配、享免费医疗和意外伤害补助、赠送“数字红包”,消费积分不断增值,等等。

过去,人们往往忽视了个人的累积消费数量与能力。一个人每天有消费,每年也有消费,或零零散散,或重复地消费,当把这些消费累加起来的时候,将是一个庞大的总量,如此庞大的总量联结了消费福利,对每个人带来的好处是惊人的。

当下有很多商家就是利用这种消费福利的会员制,通过累加消费的福利来锁定消费者,吸引顾客上门消费,达到利益共赢的效果。也有更多商家看到了其中巨大的商机,都在跃跃欲试。所以,对于消费者来说,消费福利就在自己身边,可以随时随地获得,顺手拈来。累积起来,就会成为自己永久的福利。

我们都想要体面的老去,尽量不给家人子女增添负担。因此,养老问题里诸多窟窿中,最大的医疗支出窟窿。在社会福利中,医保的作用是当你发生重大疾病手术、住院或年门诊费用给与一定比例的报销。如果同时享有消费福利带来的保障,就会在国家医保报销范畴内再获得一定比例的补贴,同时,每月从消费福利中得到的福利保障金分配,也会成为退休金之外的新收入。

所以,作为消费者,如何实现养老自由?可以考虑提前用“消费福利”来填补,构建多层次的保障体系,让自己拥有从容体面的老年生活!