引言

近年来,银行二级资本债已经成为债券市场中各类机构重要的配置和交易品种,银行二级资本债缘何受到机构青睐?一方面是2019年以来其供给规模的大幅提升,另一方面则是相对于其他信用债品种而言,银行二级资本债自身具备相对较低信用风险、较高流动性、较高波动以及相对较优的静态收益率弹性,同时满足了机构的配置和交易需求。

风险方面,投资过程中需要重点关注银行二级资本债的条款风险。

目前时点银行二级资本债的相对性价比有所下降,但高等级品种的弹性和流动性依然较强,在债券市场整体转向震荡的背景下,我们认为仍可把握市场波动机会,择机进行波段交易。

近年来,银行二级资本债已经成为债券市场中各类机构重要的交易配置品种。相比于其他信用债品种,中高等级银行二级资本债以更好的流动性和更低的风险,为投资者提供了相对较优的静态收益率弹性。

实际上,银行二级资本债成为主流机构交易品种的时间并不长。从发行规模来看,根据Wind数据,2019年银行次级债发行规模由上一年的4000亿元翻了近三倍至1.17万亿元,之后几年的发行规模基本维持在1.2万亿元附近;在市场存量规模逐步上升之后,银行次级债二级成交额也开始逐步攀升,从2018年至2023年,二级市场成交规模从6351亿元上升至12.18万亿元,五年间成交规模翻了超过19倍。除利率债和存单外,银行次级债占全市场信用债成交规模的比重也从2018年的2.55%上升至2023年的14.52%。

数据来源:Wind,兴证资管整理,统计区间:2016.1.1-2023.12.31

银行二级资本债为什么能够获得各类机构的青睐?

配置优势:

相对低信用风险+相对较优的静态收益率

银行二级资本债的主要发行方为AAA主体评级的银行,以2023年的数据为例,全年发行银行二级资本债共计8435.9亿元,其中主体评级为AAA的银行占比96.58%,其中又以国股大行为主,可见主流机构主要持有国股大行及优质城商行发行的二级资本债。这类主体信用资质较好,其发行的普通银行债往往信用利差较低,但其发行的二级资本债因条款原因具有较高的利差;在同等期限及债项评级下,其信用利差往往高于普通信用债。例如,工行银行二级资本债的收益率在大多数情况下,高于同期限普通AAA-中短期票据的收益率。

数据来源:Wind,兴证资管整理,统计区间:2019.1.1-2024.3.31

大量的市场供给与合适的剩余期限。

2019年以来,为补充资本,银行纷纷加大二级资本债和永续债的发行规模,市场供给明显放量;从发行期限来看,二级资本债分为(5+5)年和(10+5)年两个期限品种,而永续债均为(5+N)年品种,5年到10年的行权期限也能够较好地匹配保险及银行的久期配置需求。

数据来源:Wind,兴证资管整理,统计区间:2019.1.1-2024.3.31

交易优势:

波动幅度大,能够提供更多的波段操作机会

与其他信用债品种不同,高等级银行二级资本债对于市场信息非常敏锐,3-5年品种在日内与同期限利率债走势基本一致,在多数情况下波动幅度甚至大于利率债。过去两年在利率债窄幅波动时期,银行二级资本债则成为波段交易的重要品种。也正因如此,持有银行二级资本债往往需要承担较大的估值波动。

市场流动性好,变现压力较小

除存单之外,高等级银行二级资本债是市场上最活跃的信用债交易品种,丰富的市场参与者让二级资本债具备了较好地流动性,方便参与行情并力求快速变现。当然,如果市场短期面临极大赎回压力,作为组合中流动性较好的资产往往也会被先卖出,短期内极大的抛压或将造成银行二级资本债波动大于其他信用债。

关注银行二级资本债的条款风险

为什么承担较低信用风险却能获得较高的收益水平?原因主要藏在银行二级资本债的条款中,银行二级资本债都设有“减记”和“有条件赎回”条款,而这两个条款对于投资者来说都是不利的,这也是其投资风险所在。

“减记”条款指当无法生存触发事件发生时,发行人有权在无需获得债券持有人同意的情况下,在其他一级资本工具全部减记或转股后,将本期债券的本金进行部分或全部减记。无法生存触发事件指以下两者中的较早者:

监管机构认定若不进行减记,发行人将无法生存;

相关部门认定若不进行公共部门注资或提供同等效力的支持,发行人将无法生存。

目前国内唯一一例银行二级资本债减记发生在2020年,发行人为包商银行,11月13日,包商银行披露《关于对“2015年包商银行股份有限公司二级资本债”本金予以全额减记及累计应付利息不再支付的公告》,以及央行发出的《关于认定包商银行发生无法生存触发事件的通知》,全额减记2015包行二级债本金合计65亿元。

“有条件赎回”条款指在行使赎回权后发行人的资本水平仍满足国家金融监督管理总局规定的监管资本要求情况下,经国家金融监督管理总局认可,发行人可以选择一次性部分或全部赎回本期债券。相应地,若赎回导致发行人的资本水平不满足监管规定时,发行人则可以不赎回该债券。

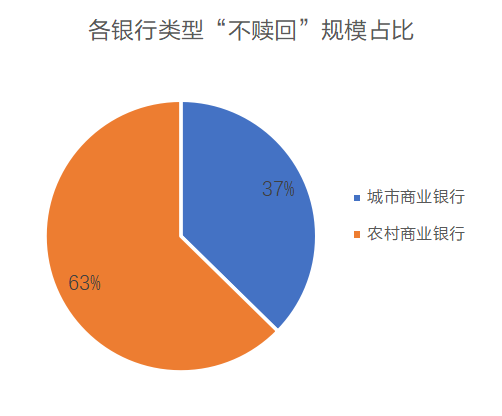

根据Wind数据,截至2024年一季度末,共有65只银行二级资本债选择“不赎回”,规模合计388.27亿元。从银行类型来看,不赎回债券规模中63%的发行主体为农商行,37%为城商行,无大型国有银行和股份制银行;从主体评级来看,不赎回债券规模中发行人主体评级为AA及以下占比约72%,AA+评级占比26%,AAA评级占比3%。

数据来源:Wind,兴证资管整理

从历史经验看,影响银行是否赎回二级资本债的主要因素包括:区域经济环境、股东背景、资本充足情况、盈利能力以及主体评级,因此在择券过程中,应重点分析上述因素,避免条款风险。

当前银行二级资本债配置与交易价值如何?

在利率下行的大背景下,目前中长端各品种债券绝对收益率均已达到历史低位,银行二级资本债也不例外。

从绝对收益率的角度看,除2年以内品种,3-10年品种收益率均处在过去3年5%分位数内(2年以内品种主因目前资金价格尚在政策利率以上,制约了短端利率的下行)。从信用利差角度看,利差格局与收益率情况类似,4-10年品种的信用利差已压缩至过去3年5%分位数附近,但3年期品种信用利差在10%-15%之间,继续压缩的空间也比较有限,而2年期以内品种的信用利差同样取决于资金价格。

数据来源:Wind,兴证资管整理,统计时点:2024.4.1

从相对价值看,以3年期AAA-银行二级资本债为例,与同期限AAA城投债的利差已经倒挂,而过去5年该利差基本维持在10-25bps,中高等级银行二级资本债相对高等级城投债或已不再具有收益性价比。

数据来源:Wind,兴证资管整理,统计区间:2019.1.1-2024.3.31

综合来看,目前时点银行二级资本债的相对性价比有所下降,但高等级品种的弹性和流动性依然较强,在债券市场整体转向震荡的背景下,我们认为仍可把握市场波动机会,择机进行波段交易。

风险提示:观点仅代表个人,不代表公司立场,仅供参考,文中所列举的个券/股仅为方便展示之用,不表明对相关标的投资价值或一定盈利的保证,观点具有时效性,可能随市场环境变化产生调整,不构成对任何信息受众群体的任何相关的投资建议与预测。过往业绩不代表未来表现,投资有风险,选择需谨慎。